Penurunan dan Penyelarasan

Penurunan (bahasa Inggris: Cascading) adalah proses penjabaran dan penyelarasan Sasaran Strategis (SS), Indikator Kinerja Utama (IKU), dan/atau target IKU secara vertikal dari level unit/pegawai yang lebih tinggi ke level unit/pegawai yang lebih rendah.

Penyelarasan (bahasa Inggris: Alignment) adalah proses penyelarasan SS, IKU, dan/atau target IKU secara horizontal antarunit/pegawai yang selevel.

Dalam pengelolaan kinerja di Indonesia, khususnya di Kementerian Keuangan, penurunan dan penyelarasan lebih dikenal dalam bahasa Inggrisnya, yakni cascading dan alignment.

Konsep “Cascading” dan “Alignment”

Implementasi strategi akan lebih efektif apabila seluruh unit/pegawai melakukan penyelarasan SS, IKU dan target dengan strategi organisasi baik secara vertikal maupun horizontal.

Pada dasarnya, cascading SS dan IKU harus dilakukan secara hierarkis sesuai dengan level pengelolaan kinerja di Kementerian Keuangan. Namun, cascading dapat dilakukan tidak secara hierarkis karena struktur organisasi. Cascading IKU harus memperhatikan level wewenang dan tanggung jawab unit/pegawai sehingga IKU tidak selalu di-cascade (diturunkan) hingga level pelaksana.

Alur proses cascading dan alignment atas SS, IKU dan target yang dimungkinkan terjadi adalah sebagai berikut:

Alternatif cascading IKU dan alignment.

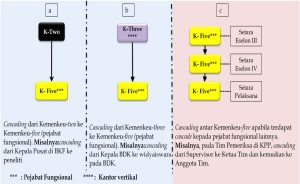

Cascading pada pejabat fungsional dapat dilakukan dengan metode sebagai berikut:

- Pejabat fungsional yang tidak perlu melakukan cascade kepada pejabat fungsional lainnya, sehingga cascading dapat dilakukan dengan mekanisme kolom a dan b pada gambar di bawah, dengan ketentuan:

- Level tanggung jawab pejabat fungsional tidak dapat dibedakan.

- Tidak ada fungsi supervisi pada pejabat fungsional di level yang lebih tinggi kepada pejabat fungsional yang lebih rendah.

- Pejabat fungsional yang melakukan cascade kepada pejabat fungsional lainnya, sehingga cascading dapat dilakukan dengan mekanisme kolom c pada gambar di bawah, dengan ketentuan:

- Level jabatan fungsional dapat disetarakan dengan level jabatan struktural tertentu.

- Tiap level jabatan fungsional tersebut memiliki kewenangan dan tanggung jawab secara berjenjang.

- Terdapat fungsi supervisi secara berjenjang pada pejabat fungsional di level yang lebih tinggi kepada pejabat fungsional yang lebih rendah.

Cascading IKU pada pejabat fungsional.

Sasaran Srategis “Cascading” dan “Non-Cascading”

Sasaran Strategis (SS) Cascading adalah SS yang diturunkan atau dijabarkan dari level unit yang lebih tinggi ke level unit/pegawai yang lebih rendah. Perumusan SS cascading harus memenuhi ketentuan sebagai berikut:

- Cascading SS dapat dilakukan secara direct atau indirect.

- SS direct cascading merupakan SS yang memiliki kalimat, deskripsi dan ruang lingkup yang sama secara keseluruhan. Cascading secara direct hanya dilakukan ke satu unit/pegawai di bawahnya.

Misalnya: SS “Pengendalian Mutu dan Penegakan Hukum yang Efektif” di-cascade dengan nama SS “Pengendalian Mutu dan Penegakan Hukum yang Efektif”. - SS indirect cascading merupakan SS yang memiliki deskripsi atau ruang lingkup yang lebih sempit. Kalimat SS dapat sama atau berbeda, disesuaikan dengan ruang lingkupnya. Cascading secara indirect dilakukan ke dua unit/pegawai atau lebih di bawahnya.

Misalnya: SS “Pengendalian Mutu dan Penegakan Hukum yang Efektif” di-cascade dengan nama SS “Pengendalian Mutu yang Efektif”. - Pada unit pemilik peta strategi, SS yang di-cascade ke unit/pegawai lebih rendah harus diletakkan pada perspektif yang sama atau lebih tinggi dari perspektif dimana SS tersebut berasal (unit yang lebih tinggi).

Contohnya adalah sebagaimana gambar di bawah ini.

Cascading sasaran strategis pada peta strategi.

Selain SS cascading, unit juga dapat merumuskan SS tambahan berupa SS non-cascading. SS non-cascading dirumuskan pada unit yang bersangkutan. SS tersebut bukan hasil penurunan atau penjabaran dari level unit yang lebih tinggi ke level unit/pegawai yang lebih rendah. SS non-cascading hanya boleh dirumuskan oleh unit pemilik peta strategi.

SS non-cascading dapat juga berasal dari mandat (mandatory) pemilik peta strategi dan/atau pengelola kinerja pada tingkat yang lebih tinggi. SS mandatory ini wajib disusun oleh unit pada level di bawahnya.

Unit/pegawai bukan pemilik peta strategi hanya dapat mengadopsi SS secara direct dari unit pemilik peta strategi. Unit/pegawai bukan pemilik peta strategi tidak diperbolehkan merumuskan SS non-cascading atau mengembangkan SS indirect cascading.

Indikator Kinerja Utama “Cascading” dan “Non-Cascading”

Cascading Indikator Kinerja Utama (IKU) merupakan proses penjabaran dan penyelarasan IKU dan target IKU secara vertikal dari level unit/pegawai yang lebih tinggi ke level unit/pegawai yang lebih rendah.

Proses cascading dapat dilakukan dengan menggunakan dua metode yaitu direct dan indirect.

Metode Direct

Kalimat dan definisi IKU pada unit/pegawai yang lebih tinggi diadopsi secara penuh oleh unit/pegawai yang lebih rendah. IKU cascading menggunakan metode direct harus memiliki output yang identik/sama pada tiap level.

Proses cascading ini dilakukan kepada:

- Satu unit/pegawai pada level yang lebih rendah; atau.

- Dua atau lebih unit/pegawai pada level yang lebih rendah karena sifat pekerjaan yang memerlukan teamwork dan tanggung jawab pencapaian target bersifat tanggung renteng serta tidak didistribusikan.

Manual IKU unit/pegawai yang lebih tinggi dan unit/pegawai yang lebih rendah harus memiliki kesamaan pada komponen:

- nama IKU, target, satuan pengukuran dan aspek target;

- definisi dan formula perhitungan;

- polarisasi;

- konsolidasi periode; dan

- periode pelaporan.

Metode Indirect

Kalimat dan definisi IKU dari unit/pegawai yang lebih tinggi diadopsi atau dikembangkan oleh unit/pegawai yang lebih rendah sesuai tugas, fungsi dan ruang lingkup unit/pegawai yang bersangkutan.

Target IKU diturunkan (dibagi habis) kepada dua atau lebih unit/pegawai di level yang lebih rendah sesuai dengan proporsi masing-masing unit/pegawai (target didistribusikan).

Ketentuan mengenai penamaan IKU adalah:

- Menggunakan kalimat yang identik dengan kalimat IKU pada level yang lebih tinggi serta target dari unit/pegawai yang lebih tinggi didistribusikan kepada level yang lebih rendah dan tanggung jawab pencapaian target bersifat tidak tanggung renteng; atau

- Kalimat berbeda sesuai ruang lingkup tanggung jawab unit/pegawai yang lebih rendah;

- Apabila ruang lingkup hanya dibedakan berdasarkan wilayah geografis maka penamaan IKU menggunakan kalimat yang identik dengan kalimat pada level yang lebih tinggi.

Manual IKU unit/pegawai yang lebih tinggi dan unit/pegawai yang lebih rendah harus memiliki kesamaan pada komponen:

- satuan pengukuran;

- aspek target;

- polarisasi;

- konsolidasi periode; dan

- periode pelaporan.

Contoh cascading IKU baik secara direct dan indirect adalah sebagaimana gambar berikut ini.

Cascading IKU dengan metode direct dan indirect.

Gambar di atas dapat dijelaskan sebagaimana tabel berikut ini:

| Kemenkeu-Wide | Kemenkeu-One | Penjelasan | |||

|---|---|---|---|---|---|

| Nama IKU | Target | Nama IKU | Target | Unit | |

| 1. Nilai kekayaan negara yang diutilisasi | 103,32 T | 1. Nilai Kekayaan Negara yang diutilisasi | 103,32 T | DJKN | IKU di-cascade ke satu unit dengan kalimat yang identik dan target yang sama |

| 2. Persentase penyelesaian Amandemen Undang-Undang Keuangan Negara | 100% | 2. Persentase Penyelesaian Amandemen Undang-Undang Keuangan Negara | 100% | DJA | IKU di cascade ke dua unit dengan kalimat identik dan target pencapaian ditanggung bersama. Capaian IKU DJA atau DJPB sama dengan capaian IKU Kemenkeu-Wide. |

| 2. Persentase Penyelesaian Amandemen Undang-Undang Keuangan Negara | 100% | DJPB | |||

| 3. Persentase Penyelesaian Tindak Lanjut Inpres | 90% | 3a. Persentase Penyelesaian Tindak Lanjut Inpres | 90% | DJPU | IKU di-cascade ke dua unit dengan kalimat identik dan target pencapaian didistribusikan menggunakan metode konsolidasi lokasi average. Tindak lanjut Inpres yang harus diselesaikan pada DJPU berbeda dengan tindak lanjut pada DJKN. |

| 3b. Persentase Penyelesaian Tindak Lanjut Inpres | 90% | DJKN | |||

| Persentase hasil penyidikan yang dinyatakan lengkap oleh Kejaksaan (P21) | 70% | 3a. Persentase hasil penyidikan yang dinyatakan lengkap oleh Kejaksaan (P21) | 80% | DJP | IKU di cascade ke dua unit dengan kalimat identik dan target pencapaian didistribusikan menggunakan metode konsolidasi lokasi average |

| 3b. Persentase hasil penyidikan yang dinyatakan lengkap oleh Kejaksaan (P21) | 60% | DJBC | |||

| Jumlah penyelesaian kajian pendapatan negara | 3 kajian | 3a. Jumlah Kajian Penerimaan Pajak | 2 kajian | DJP | IKU di-cascade ke dua unit dengan kalimat yang berbeda dan target pencapaian didistribusikan menggunakan metode konsolidasi lokasi sum |

| 3b. Jumlah Kajian Penerimaan Bea dan Cukai | 1 kajian | DJBC | |||

IKU “Non-Cascading”

Selain menggunakan IKU cascading, unit/pegawai dapat merumuskan IKU tambahan berupa IKU non-cascading. Penyusunan IKU non-cascading dilakukan untuk mendukung suatu Sasaran Strategis dan/atau Uraian Jabatan dan/atau penugasan pokok lainnya.

IKU non-cascading dirumuskan pada unit/pegawai yang bersangkutan dan bukan hasil penurunan atau penjabaran dari level unit/pegawai yang lebih tinggi ke level unit/pegawai yang lebih rendah.

IKU non-cascading dapat juga berasal dari mandat (mandatory) pemilik peta strategi dan/atau pengelola kinerja pada tingkat yang lebih tinggi. IKU yang bersifat mandatory ini wajib disusun oleh unit/pegawai yang mendapatkan mandat.

Ketentuan IKU non-cascading:

- tidak ada tanggung jawab pencapaian target yang di-cascade dari unit/pegawai yang lebih tinggi;

- target atau realisasi IKU unit/pegawai yang lebih rendah tidak dikonsolidasikan ke unit/pegawai di atasnya; dan

- jenis output tidak identik/tidak sama.

Contoh 1:

Suatu unit Eselon II memiliki tugas melakukan sosialisasi yang dilakukan baik dalam kelas maupun menggunakan Buletin. Pada level Eselon II, diukur dengan IKU “Indeks efektivitas sosialisasi” yang diukur dengan menggunakan kuesioner. Sedangkan, pada level Eselon III di bawahnya ditambahkan IKU non-cascading mengenai penyelesaian buletin yang terkait dengan SS “Edukasi dan Komunikasi yang Efektif”. Hal ini dapat digambarkan sebagai berikut:

Contoh IKU non-cascading I.

Contoh 2:

IKU Unit Eselon II “Waktu penyelesaian kajian” dengan target 5 hari (1 kajian). IKU pada unit di bawahnya, adalah:

- Pada Unit Eselon III terdapat IKU “waktu penyelesaian konsep kajian” dengan target 3 hari. Output-nya adalah konsep kajian.

- Pada Unit Eselon IV terdapat IKU “waktu penyelesaian analisis kajian” dengan target 1 hari. Output-nya adalah analisis kajian.

- Pada Pelaksana terdapat IKU “waktu pengumpulan dan penyajian data analisis kajian” dengan target waktu 7 hari. Output-nya adalah data analisis kajian.

Pada IKU non-cascading jenis output yang dihasilkan pada tiap level berbeda, maka target yang ditetapkan pada level Pusat tidak bersifat akumulasi dari level di bawahnya. Hal ini dapat digambarkan sebagai berikut:

Contoh IKU non-cascading II.

Jenis Cascading IKU dibagi menjadi tiga, yaitu:

- IKU Cascading Peta (CP), yaitu IKU yang bermula dari unit pemilik Peta Strategi dan di cascade ke unit/pegawai pada level yang lebih rendah.

- IKU Cascading Nonpeta (C), yaitu IKU yang bermula dari unit/pegawai bukan pemilik Peta Strategi dan di cascade ke unit/pegawai pada level yang lebih rendah.

- IKU Non-cascading (N), yaitu IKU baru yang dirumuskan oleh unit/pegawai yang bersangkutan.

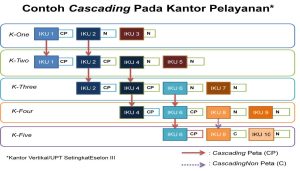

Contoh cascading pada kantor pusat/wilayah.

Contoh cascading pada kantor pelayanan.

“Alignment”

Proses alignment bertujuan untuk menyelaraskan SS, IKU atau target antar unit/pegawai selevel (horizontal) yang memiliki keterkaitan tugas dan fungsi. Alignment dapat dilakukan antarunit pada unit-unit berikut:

- Antara unit pendukung (supporting) dan unit teknis.

Contoh: Penyelarasan antara Ditjen Bea dan Cukai dan Setjen Kementerian Keuangan. Dukungan yang dibutuhkan oleh Ditjen Bea dan Cukai dari Setjen Kementerian Keuangan adalah kecepatan dalam legal drafting Rancangan Keputusan Menteri Keuangan dari Setjen Kementerian Keuangan.

Maka, IKU tahun 2013 yang dapat dirumuskan Setjen adalah “Waktu Rata-Rata Penyelesaian RKMK/RPMK”. - Antarunit/antarpegawai yang pekerjaannya berupa proses berantai.

Contoh: Pelaksana Edi bertugas menyusun konsep kajian. Sedangkan pelaksana Misni bertugas menyiapkan bahan kajian. Maka, Pelaksana Misni harus merumuskan IKU terkait penyiapan bahan kajian tersebut dengan target sebelum penyusunan konsep kajian dimulai. - Antarunit teknis yang mendapatkan IKU cascading secara indirect.

Contoh: Penyelarasan antara Ditjen Pajak dan Ditjen Bea dan Cukai. Ditjen Pajak dan Ditjen Bea dan Cukai menerima IKU cascading dari Kemenkeu-Wide. Karena itu, perlu dilakukan penyelarasan antara kedua unit tersebut.

Matriks “Cascading”

Matriks cascading berisi penjabaran/penurunan IKU dari suatu unit/pegawai ke unit/pegawai di level yang lebih rendah, baik yang sifatnya cascading maupun non-cascading. Tujuan disusunnya matriks cascading adalah untuk memastikan keselarasan IKU hasil cascading pada unit/pegawai di level yang lebih rendah dan alignment antarunit yang selevel.

Ketentuan penyusunan matriks cascading adalah:

- Wajib disusun pada unit pemilik peta strategi.

- Matriks cascading Kemenkeu-One berisi cascading IKU unit tersebut hingga level Kemenkeu-Two.

- Matriks cascading Kemenkeu-Two pada kantor pusat atau kantor vertikal setingkat eselon II berisi cascading IKU unit tersebut hingga level Kemenkeu-Five di lingkungan unit yang bersangkutan.

- Matriks cascading Kemenkeu-Three pada kantor vertikal berisi cascading IKU unit tersebut hingga level Kemenkeu-Five di lingkungan unit yang bersangkutan.

- Matriks cascading kantor vertikal setingkat eselon IV yang tidak memiliki peta strategi merupakan bagian dari matriks cascading Kemenkeu-Three kantor vertikal pada level di atasnya.

Format Matriks Cascading dapat dilihat pada Anak Lampiran III Keputusan Menteri Keuangan Nomor 467/KMK.01/2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan.

Teknik “Cascading” dan “Alignment”

Penyusunan Peta Strategi pada Kemenkeu-“One” Sampai dengan Kemenkeu-“Three”

Penyusunan Peta Strategi pada suatu unit harus mengacu pada peta strategi unit yang lebih tinggi. Jadi, syarat dapat disusunnya peta strategi suatu unit adalah telah ditetapkannya peta strategi unit yang lebih tinggi. Teknik penyusunan Peta Strategi dilakukan melalui mekanisme sebagaimana gambar berikut.

Proses penyusunan Sasaran Strategis dalam Peta Strategi.

Menentukan “SS Cascading” Berdasarkan Sasaran Strategis yang Relevan dari Unit yang Lebih Tinggi

Cara menentukan “SS Cascading” berdasarkan SS yang relevan dari unit yang lebih tinggi adalah:

- Pelajari Peta Strategi unit yang lebih tinggi.

- Pilih dan beri tanda (misalnya dengan tanda cek) pada SS dari unit yang lebih tinggi yang relevan dengan tugas, fungsi, atau kontribusi unit tersebut.

Berikut sebuah ilustrasi penentuan “SS cascading”:

Ilustrasi penentuan “SS Cascading” pada Ditjen Kekayaan Negara.

Menentukan “SS Non-Cascading” Berdasarkan Dokumen Perencanaan Strategis, Ekspektasi “Stakeholder”/”Customer”, Isu Strategis Unit dan “Alignment”

Cara menentukan “SS Non-Cascading” berdasarkan dokumen perencanaan strategis, ekspektasi stakeholder/customer, isu strategis unit dan alignment adalah:

- Mengidentifikasi SS berdasarkan dokumen perencanaan strategis

- Pelajari dokumen perencanaan strategis seperti Kebijakan Strategis Kementerian Keuangan, Rencana Strategis (Renstra) atau Rencana Kerja (Renja).

- Tentukan SS berdasarkan dokumen perencanaan yang relevan dengan fokus dan prioritas yang akan dilaksanakan unit tersebut.

- Mengidentifikasi stakeholder/customer unit serta output/outcome yang merupakan ekspektasi stakeholder/customer tersebut:

- Tentukan stakeholder dan/atau customer unit.

- Identifikasi output/outcome yang merupakan ekspektasi stakeholder/customer, serta ekspektasi unit terhadap customer.

- Rumuskan SS berdasarkan ekspektasi tersebut.

- Merumuskan SS berdasarkan isu strategis unit.

- Merumuskan SS berdasarkan hasil alignment.

- Adopsi SS yang sifatnya mandatory dari unit yang lebih tinggi.

Tabel berikut adalah sebuah ilustrasi ekspektasi stakeholder/customer serta SS sebagaimana dimaksud pada angka 2 yang dapat dirumuskan:

| No. | Stakeholder/Customer | Output/Outcome | Ekspektasi | Sasaran Strategis |

|---|---|---|---|---|

| 1. | Menteri Keuangan | Daftar Aset Negara | Nilai dan status aset negara yang akurat | Pengelolaan kekayaan negara yang optimal √ |

| 2. | K/L (Ekspektasi K/L terhadap DJKN) | Sertipikat aset | Semua aset K/L tersertipikasi | Penatausahaan kekayaan negara yang akuntabel √ |

| 3. | K/L | (Ekspektasi DJKN terhadap K/L)Laporan BMN yang akurat | K/L menyampaikan laporan secara tepat waktu dan akurat | Kepatuhan pengguna layanan yang tinggi √ |

| 4. | Penyerah Piutang | Piutang Tertagih | Penagihan piutang yang tepat waktu dan tepat jumlah | Hasil pengurusan piutang negara yang optimal √ |

| 5. | Pemohon dan Pembeli Lelang | SOP lelang | Prosedur lelang yang cepat, transparan, menjamin kepastian hukum | Kepuasan Pengguna Layanan yang Tinggi √ |

Membangun Peta Strategi

Cara membangun peta strategi adalah:

- Berdasarkan dua langkah di atas (“menentukan SS Cascading berdasarkan SS yang relevan dari unit yang lebih tinggi” dan “menentukan SS Non-Cascading berdasarkan dokumen perencanaan strategis, ekspektasi stakeholder/customer, isu strategis unit dan alignment“), pilih SS prioritas dan gabungkan SS yang tumpang tindih.

- Tempatkan SS unit yang sudah dirumuskan ke dalam Peta Strategi sesuai perspektif yang tepat.

- Bangun hubungan logis sebab akibat antar SS dengan memberi tanda panah.

Berikut adalah contoh Peta Strategi:

Peta Strategi Ditjen Kekayaan Negara.

Penyusunan IKU dan Target

Penyusunan IKU dan target dibedakan pada Unit yang memiliki Peta Strategi dan Unit/Pegawai bukan pemilik Peta Strategi.

Penyusunan IKU pada Unit Pemilik Peta Strategi

IKU bagi pemilik Peta Strategi merupakan tolok ukur keberhasilan pencapaian SS pada peta strategi yang telah disusun. Penyusunan IKU pada unit pemilik Peta Strategi dapat dilakukan dengan dua cara:

- Mengadopsi IKU dari unit yang lebih tinggi (IKU Cascading Peta).

- Merumuskan IKU sendiri, yang tidak berasal dari unit/pegawai yang lebih tinggi (IKU Non-Cascading).

Kedua cara tersebut dapat dilakukan baik untuk mengukur pencapaian SS Cascading maupun SS Non-Cascading.

Teknik penyusunan IKU bagi unit pemilik Peta Strategi dilakukan melalui mekanisme sebagaimana gambar berikut ini.

Teknik penyusunan IKU pada unit pemilik peta strategi.

Teknik penyusunan IKU bagi unit pemilik Peta Strategi adalah sebagai berikut:

- Menentukan “IKU Cascading” berdasarkan IKU yang relevan dari unit/pegawai yang lebih tinggi. Sesuaikan IKU dan target dengan tanggung jawab unit/pegawai penyusun:

- Pelajari IKU dari Kontrak Kinerja unit/pegawai yang lebih tinggi.

- Identifikasi dan beri tanda pada IKU yang relevan dari unit/pegawai yang lebih tinggi.

- Lakukan cascading secara direct apabila IKU dan target unit/pegawai yang lebih tinggi merupakan tanggung jawab sepenuhnya unit/pegawai penyusun atau merupakan tanggung jawab bersama (tanggung renteng) dengan unit/pegawai lainnya.

- Lakukan cascading secara indirect apabila IKU dan/atau target unit/pegawai yang lebih tinggi perlu disesuaikan terhadap ruang lingkup tanggung jawab unit/pegawai penyusun dan pencapaian target tersebut didistribusikan ke beberapa unit.

- Merumuskan “IKU Non-Cascading” beserta targetnya:

- Susun IKU dengan berpedoman pada Uraian Jabatan dan penugasan pokok lainnya yang mendukung pencapaian SS.

- Adopsi IKU yang sifatnya mandatory.

- Susun Manual IKU dan Matriks Cascading:

- Susun Manual IKU dengan memperhatikan keselarasan manual IKU, khususnya untuk IKU cascading, baik dengan manual IKU unit/pegawai yang lebih tinggi maupun unit/pegawai selevel.

- Susun Matriks cascading yang berisi cascading IKU unit/pegawai tersebut ke unit/pegawai di bawahnya, sesuai ketentuan penyusunan Matriks Cascading.

Setelah menentukan IKU pada unit tersebut, lakukan pengecekan kembali dengan memperhatikan:

- Jumlah IKU tidak lebih dari ketentuan maksimal dalam satu kontrak kinerja. Kemenkeu-One maksimal 25 IKU, Kemenkeu-Two dan Kemenkeu-Three maksimal 20 IKU.

- Prioritaskan IKU yang sifatnya exact atau proxy.

- Pastikan tidak ada IKU dengan kualitas exact-high, activity-high, dan activity-low.

Penyusunan IKU pada Unit/Pegawai Bukan Pemilik Peta Strategi

IKU bagi unit atau pegawai bukan pemilik Peta Strategi merupakan tolok ukur keberhasilan:

- pencapaian SS unit pemilik peta strategi; atau

- pencapaian kinerja pegawai yang bersangkutan yang masih memiliki keterkaitan dengan SS dimaksud sesuai dengan tugas dan fungsinya; atau

- tidak terkait dengan suatu SS tetapi mendukung tugas jabatan dan/atau penugasan pokok lainnya.

Penyusunan IKU pegawai bukan pemilik Peta Strategi tersebut diprioritaskan untuk mengukur poin (1) dan (2) diatas. Adapun penyusunannya dapat dilakukan dengan dua cara:

- Meng-cascade IKU dari unit/pegawai yang lebih tinggi.

- Apabila IKU berasal dari unit pemilik peta strategi maka disebut “IKU Cascading Peta”, diberi kode “CP”.

- Apabila IKU berasal dari pegawai bukan pemilik Peta Strategi maka disebut “IKU Cascading Nonpeta”, diberi kode “C”.

- Merumuskan “IKU Non-Cascading”, diberi kode “N”.

- Merumuskan IKU non-cascading yang memiliki keterkaitan dengan SS pemilik peta strategi.

- Merumuskan IKU non-cascading yang tidak terkait dengan suatu SS tetapi mendukung tugas jabatan dan/atau penugasan pokok lainnya.

Teknik penyusunan IKU bagi unit/pegawai bukan pemilik Peta Strategi dilakukan melalui mekanisme sebagaimana gambar berikut.

Teknik penyusunan IKU pegawai bukan pemilik Peta Strategi.

Tahapan penyusunan IKU pegawai bukan pemilik Peta Strategi adalah:

- Menentukan IKU cascading berdasarkan IKU yang relevan dari unit/pegawai yang lebih tinggi. Sesuaikan IKU dan target dengan tanggung jawab unit/pegawai yang bersangkutan:

- Pelajari IKU dari Kontrak Kinerja unit/pegawai yang lebih tinggi.

- Identifikasi dan beri tanda pada IKU yang relevan dari unit/pegawai yang lebih tinggi.

- Lakukan cascading secara direct apabila IKU dan target unit/pegawai yang lebih tinggi merupakan tanggung jawab sepenuhnya pegawai penyusun atau merupakan tanggung jawab bersama (tanggung renteng) dengan pegawai lainnya.

- Lakukan cascading secara indirect apabila IKU dan/atau target unit/pegawai yang lebih tinggi perlu disesuaikan dengan ruang lingkup tanggung jawab pegawai penyusun dan pencapaian target tersebut didistribusikan ke beberapa pegawai.

- Merumuskan IKU non-cascading beserta targetnya:

- Susun IKU dengan berpedoman pada Sasaran Strategis dan/atau Uraian Jabatan dan/atau penugasan pokok lainnya.

- Adopsi IKU yang sifatnya mandatory.

- Susun Manual IKU:

Susun manual IKU dengan memperhatikan keselarasan manual IKU, khususnya untuk IKU cascading, baik dengan manual IKU unit/pegawai yang lebih tinggi maupun pegawai selevel.

Setelah menentukan IKU pada unit/pegawai tersebut, lakukan pengecekan kembali dengan memastikan bahwa jumlah IKU dalam kontrak kinerja telah sesuai dengan ketentuan, yaitu paling banyak 10 IKU.

Penentuan Validitas (V) dan Tingkat Kendali (C) IKU

Validitas dan Tingkat Kendali IKU pada Unit/Pegawai Pemilik Peta Strategi

Penentuan validitas dilakukan dengan memperhatikan hubungan kedekatan antara IKU dengan SS-nya. Sedangkan, tingkat kendali ditentukan oleh peran unit/pegawai tersebut dalam mempengaruhi pencapaian target.

Adapun panduan yang dapat diperhatikan dalam penentuan validitas dan kendali IKU adalah:

SS “Cascading” Secara “Direct” dan IKU “Cascading” Secara “Direct”

Validitas IKU hasil cascading pada unit/pegawai yang lebih rendah akan sama dengan validitas IKU pada unit/pegawai yang lebih tinggi. Tingkat kendali IKU tersebut harus ditinjau kembali sesuai pengaruh unit tersebut dalam pencapaian target tersebut. Misalnya:

| SS/IKU | Kemenkeu-Wide | Kemenkeu-One | ||

|---|---|---|---|---|

| Nama SS/IKU | V/C | Nama SS/IKU | V/C | |

| SS | Pengelolaan Kekayaan Negara yang Optimal | – | Pengelolaan Kekayaan Negara yang Optimal | – |

| IKU | Nilai Kekayaan Negara yang Diutilisasi | Proxy/ moderate | Nilai Kekayaan Negara yang Diutilisasi | Proxy/ moderate |

Kombinasi SS dan IKU Selain SS “Cascading” Secara “Direct” dan IKU “Cascading” Secara “Direct”

Penentuan validitas dilakukan dengan melihat kembali hubungan antara IKU tersebut dengan SS terkait, sehingga tidak selalu sama dengan tingkat validitas IKU di atasnya. Level kendali juga perlu ditinjau kembali dengan memperhatikan peran unit/pegawai tersebut dalam mempengaruhi pencapaian target. Misalnya:

| SS/IKU | Kemenkeu-Wide | Kemenkeu-One | Metode Cascading dari Kemenkeu-Wide | ||

|---|---|---|---|---|---|

| Nama SS/IKU | V/C | Nama SS/IKU | V/C | ||

| SS | Pendapatan Negara yang Optimal | – | Pendapatan Negara yang Optimal | – | Indirect (di-cascade ke DJP, DJA, dan DJBC) |

| IKU | Jumlah Pendapatan Negara | Exact/ moderate | Jumlah Penerimaan Pajak | Exact/ moderate | Indirect (di-cascade ke DJP, DJA, dan DJBC) |

| SS | Perencanaan dan perumusan kebijakan yang berkualitas | – | Rekomendasi kebijakan fiskal yang kredibel | – | Non-Cascading |

| IKU | Deviasi proyeksi indikator kebijakan fiskal | Proxy/ moderate |

Deviasi proyeksi indikator kebijakan fiskal | Proxy/ moderate |

Direct |

| SS | TIK yang Terintegrasi | – | TIK yang Terintegrasi | – | Indirect (di-cascade ke seluruh Unit Eselon I) |

| IKU | Persentase integrasi TIK Kementerian Keuangan | Exact/ moderate | Persentase Pertukaran Data Antarunit Eselon I | Proxy/ moderate | Non-Cascading |

| SS | Pengendalian Mutu dan Penegakan Hukum yang Efektif | – | Monitoring dan Evaluasi yang Efektif | – | Non-Cascading |

| IKU | Indeks Ketepatan Waktu Tindak Lanjut Penyelesaian Instruksi Presiden | Proxy/ moderate | Indeks Ketepatan Waktu Tindak Lanjut Penyelesaian Instruksi Presiden | Proxy/ moderate | Indirect (di-cascade ke seluruh Unit Eselon I) |

Penetapan Validitas (V) dan Tingkat Kendali (C) IKU pada Unit/Pegawai Bukan Pemilik Peta Strategi

Ketentuan validitas IKU bagi unit/pegawai bukan pemilik Peta Strategi adalah sebagai berikut:

- Validitas “IKU Cascading Peta” diidentifikasi berdasarkan hubungan antara SS dan IKU.

- Validitas “IKU Cascading Nonpeta” dan “IKU Non-Cascading” tidak perlu diidentifikasi.

Tingkat kendali IKU ditentukan berdasarkan peran unit/pegawai tersebut dalam mempengaruhi pencapaian target.

Contoh penentuan validitas dan tingkat kendali pada unit di kantor pusat atau kantor wilayah:

| Level | IKU | Jenis Cascading IKU | V/C |

|---|---|---|---|

| Kemenkeu- One |

Persentase Policy Recommendation yang Ditindaklanjuti | Non-Cascading | proxy/high |

| Kemenkeu- Two |

Persentase Penyelesaian RKMK | Non-Cascading | proxy/moderate |

| Kemenkeu- Three |

Persentase Penyelesaian RKMK | Cascading Peta | proxy/low |

| Kemenkeu- Four |

Persentase Penyelesaian Draft RKMK | Non-Cascading | – (Tidak perlu diidentifikasi) |

| Kemenkeu- Five |

Persentase Penyelesaian Draft RKMK | Cascading Nonpeta | – (Tidak perlu diidentifikasi) |

Referensi

- Keputusan Menteri Keuangan Nomor 467/KMK.01/2014 tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan

[…] Download Image More @ http://www.wikiapbn.org […]